三利譜2023年凈利潤下滑近八成,OLED產品已實現小批量供應

4月12日,三利譜發布2023年業績報告稱,2023年度,公司實現營業收入為20.68億元,同比下降4.87%;歸屬于上市公司股東的凈利潤為4280.46萬元,同比下降79.26%;扣除非經常性損益后的凈利潤3318.39萬元,同比下降80.37%。

關于業績下滑,三利譜稱,2023年世界經濟復蘇乏力,全球通脹水平仍處高位,地緣政治沖突加劇,國際環境更趨復雜嚴峻。國內經濟波浪式發展、曲折式前進,恢復向好的同時也面臨有效需求不足、社會預期偏弱以及一些周期性和結構性的問題。公司中小尺寸產品受下游及終端需求不景氣的影響,份額增速減緩;大尺寸 TV 產品方面因短期受制于現有生產線無 UV工藝,公司在需求較好、毛利率高的 65 吋 TV 市場暫時沒有供應,報告期供貨量較大的 32 吋 TV 產品價格競爭激烈,銷售單價出現了一定幅度的下滑,造成公司毛利率和凈利潤同比下降。

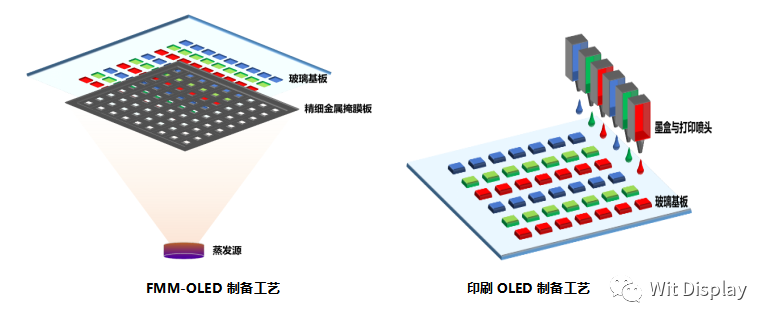

為加強公司的產品競爭力,三利譜加快合肥二期 1720mm 生產線的建設,該產線預計 2024 年實現投產、產能釋放,將結束公司在 65 吋以上大尺寸 TV 方面的不足,結合當前國內與 1720mm 偏光片產線配套的國產化原材料的逐步實現,將持續釋放公司在大尺寸 TV 應用方面的競爭力。手機 LCD 產品領域公司全自動裁切生產線實現技術突破并向大客戶持續推廣實現量產出貨,減人節支降本增效成果將日益突顯,OLED 產品為國內首家進入客戶端小批量供應的企業,為實現該產品份額快速增長公司仍在加大投入。公司筆電產品目前技術成熟,公司正在該領域加強市場開拓,隨著新產線的釋放,原有產線結構的進一步優化,筆電產品的份額仍有很大的市場空間,為公司利潤提供新的增長點。

另外,由于2023年銷售回款不及預期,三利譜對客戶的應收賬款風險審慎地進行評估,總體上計提的信用減值損失較上年同期增加了 4,370.40 萬元。此外,隨著顯示面板和半導體產業國產化進程加速,產業鏈自主可控需求迫切的背景下,公司加大對上游國產材料的驗證推導,庫存保持較高水平,又因行業競爭加劇公司產品售價下調,庫存商品可變現價值降低,經公司審慎評估,補充計提了存貨跌價準備,減少了當期利潤 971.71 萬元。

從產品來看,在中小尺寸方面,三利譜重點推動柔性 AMOLED 用偏光片、9μm 超薄 PVA 偏光片、超高透過率 LCD 偏光片、組合厚度 150μm 的 LCD 偏光片的開發推廣,其中柔性 AMOLED 用偏光片已通過多個面板廠測試且實現穩定量產,并應用于 3D 固曲柔性手機上,用于 IT 應用的 AMOLED 偏光片也通過了部分客戶的驗證,公司也將新建一條 AMOLED 專用的涂布復合產線;9μm超薄型 PVA 偏光片已經部分客戶測試通過并即將量產;偏光片的單體透過率已從此前的 41%透過率提升到 43.5%透過率等級,目前正在開發 45%以上透過率的偏光片;組合厚度 150μm 的 LCD 偏光片也實現了批量量產,還正在開發組合厚度130μm 的偏光片產品。

大尺寸 TV 方面,三利譜重點推動開發取代 TAC 材料的疏水材質偏光片和 UV 貼合膠偏光片,以配合合肥二期的 1720 產線,目前已經研發成功,將隨著合肥二期產線的安裝調試進度的推進,陸續開始送客戶驗證。另外在政府指導和客戶要求下,TV 領域也在推動國產原材料的測試、驗證和工藝開發,目前已取得突破性進展,搭配除相位補償膜以外的全國產原材料的偏光片已獲得客戶認證通過并實現小量量產,隨著三利譜合肥二期 1720 產線的投產,以及可與 1720 產線的配套的國產化原材料的率先成熟,將對公司的發展產生持續影響。

車載偏光片方面,公司莆田工廠規劃用來專注于車載偏光片領域,車載產品正在莆田工廠持續研發迭代中。目前預烘方案的車載碘系偏光片已穩定在 95℃×1000H,并持續在后裝車載市場取得量產實績,更高耐溫的產品仍在持續開發中;車載染料系偏光片在黑白車載及其他戶外設備中已廣泛量產,高耐久染料偏光片的衍生產品也在車載 HUD 等新興應用領域取得了突破,并獲得客戶小批量訂單,在車載 AMOLED 中的應用也在開發中。

在差異化應用方面,三利譜AR/VR 頭顯折疊光路用偏光片產品仍在持續迭代,與多家知名AR/VR 廠商聯合開發測試中;半穿反偏光片也在和很多客戶持續推廣、設計優化中;公司還在其他差異應用方面有很多創新產品持續開發中。

三利譜表示,公司將在多年累積的先進的生產工藝技術和管理經驗基礎上,堅持自主創新,不斷加大對新工藝、新技術的研發應用力度,不斷提升生產自動化水平,提高產品質量,提升原材料的自我配套能力,降低產品成本,擴大市場份額,逐步替代進口產品,并進入國際市場,發展成為國內領先的具有國際競爭力的偏光片行業解決方案供應商。

華映科技2023年度凈虧損16.04億元,同比擴大

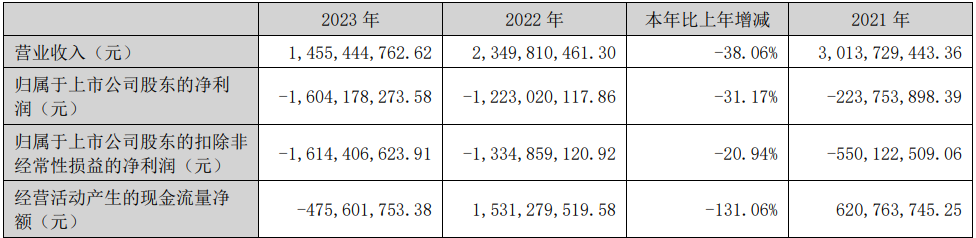

4月11日晚間,華映科技披露2023年年度報告,報告期公司實現營收14.55億元,同比下降38.06%;歸母凈利潤虧損16.04億元,同比擴大;扣非凈利潤虧損16.14億元,同比擴大。

華映科技表示,報告期內,在全球經濟增長放緩,消費電子品類終端市場需求持續低迷等大環境下,顯示行業競爭加劇,顯示面板主流應用產品價格持續下滑,公司以“降本增效”為目標,聚焦主業,積極拓展產品應用領域。在管理方面,持續優化組織機構,完善制度體系,提升管理效率,構建權責清晰、協調統一、高效運轉的公司治理體系;持續優化薪酬體系、人才體系,發揮薪酬體系與薪酬制度的激勵作用,構建導向明確的員工發展晉升機制,鼓勵員工的快速成長晉升,充分調動員工的積極性。在業務方面,加強產品研發和開發力度,加大研發創新投入,加快研發成果轉化,拓展產品應用領域,優化產品結構,提高產品附加值;重視技術改造和工藝流程改進,提升產品良率;狠抓安全生產、節能、減排,營造安全穩定的生產環境;持續加強預算管控和成本控制,降本增效。

2023 年,公司實現營業收入 145,544.48 萬元,較上年同期下降 38.06%;歸屬于上市公司股東的凈利潤-160,417.83 萬元,較上年同期下降 31.17%;研發投入 19,094.44 萬元,占營業收入的 13.12%。

2023 年,受同業競爭的限制,公司顯示模組業務采取跟隨策略,繼續加強與面板客戶的模組化產品合作,同時根據市場情況適時調整銷售策略,著重考慮優質訂單。2023 年度公司模組業務實現營業收入 56,187.80 萬元,較上年同期減少 42.73%;毛利率-5.27%,較上年同期下降 8.03%。

公司子公司華佳彩主要生產具備國際先進技術的筆記本電腦、平板電腦、智能手機、POS 機、工業控制屏等領域中小尺寸高階面板產品。

2023 年,消費電子品類終端市場需求持續低迷,顯示行業競爭加劇,顯示面板主流應用產品價格持續下滑。公司面板業務實現營業收入 88,275.52 萬元,較上年同期減少34.65%;毛利率-86.82%,較上年同期下降 57.35%。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們