2010年1~2月,DIGITIMES Research觀察全球主要TV大廠公布其LED TV于2010年出貨量目標,其中,三星電子(Samsung Electronics)及樂金電子(LG Electronics)的出貨量目標將分別為1,000萬臺、600萬臺,領先其它業者。

日廠亦大幅提升2010年LED TV目標數,主要廠商如新力(Sony)、東芝(Toshiba)、夏普(Sharp)、松下(Panasonic),出貨量目標分別為500萬臺、400萬臺、200萬臺、250萬臺;臺廠瑞軒合資品牌Vizio的2010年LED TV出貨量目標亦相當高,為250萬臺。

DIGITIMES Research分析師林芬卉說明,從各廠商LED TV產品線規劃來看,以韓廠三星及樂金最齊全,尺寸涵蓋19~60吋等級;相對的,日廠則以Sony及夏普的LED TV產品線較完整, 兩家廠商2010年初上市的LED TV新品尺寸,包含32~52吋,而東芝目前所規劃的LED TV規格以直下式結構為主,Panasonic則將以19吋及26吋為優先導入機種。

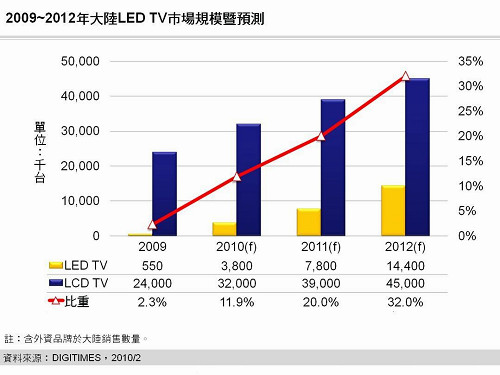

除上述業者外,大陸彩電品牌業者發展LED TV動作亦相當積極,創維、TCL、海信等,在2010年春節期間以大幅降價方式促銷LED TV產品,與外資品牌相較,價格低約30~40%,已與一般液晶電視(LCD TV)價位愈加貼近。由于看好大陸未來LED TV市場發展,林芬卉預估,2010全年大陸LED TV市場規模將達380萬臺。

雖各電視業者對其2010年LED TV出貨量目標訂得相當高,然是否能達成該目標數,則需觀察上游LED供應鏈是否能夠支應。DIGITIMES認為,在上游LED廠布局愈完整的集團業者,2010年較有機會達到出貨目標,而另一觀察因素為,由于MOCVD設備目前交期仍長,故上述TV廠未必能取得充足的LED背光組件或LED TV面板。

因此,林芬卉預估2010年全球LED TV出貨量,將達3,160萬臺,雖低于各LED TV業者年度目標數總合,然與2009年相較,將有近九倍的成長。

林芬卉進一步說明,姑且不論電視廠商所訂目標能否達成,從各業者大幅提高2010年LED TV出貨量目標來看,顯示其欲提升LED TV市場占有率,而擴大市占主要關鍵因素之一,在于價格是否能為一般消費者接受。

隨著LED發光效率提升,及LCD面板開口率提高,因此可再減少LED背光源使用量,DIGITIMES預估2010年上半40吋等級側光式LED背光模塊平均價格將為116美元;至2010年下半,由于廠商持續朝向減少LED背光源顆數目標邁進,林芬卉預估該價格可望再降至約104美元。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們